Um relatório do Tribunal de Contas aponta que, entre de Março de 2020 e Março de 2021, o impacto financeiro das medidas de resposta à Covid-19 adoptadas pelos municípios de Portugal Continental possa superar os 500 milhões de euros, levando em conta quer o “valor relativo à despesa assumida” quer “a estimativa de diminuição na cobrança de receitas locais”.

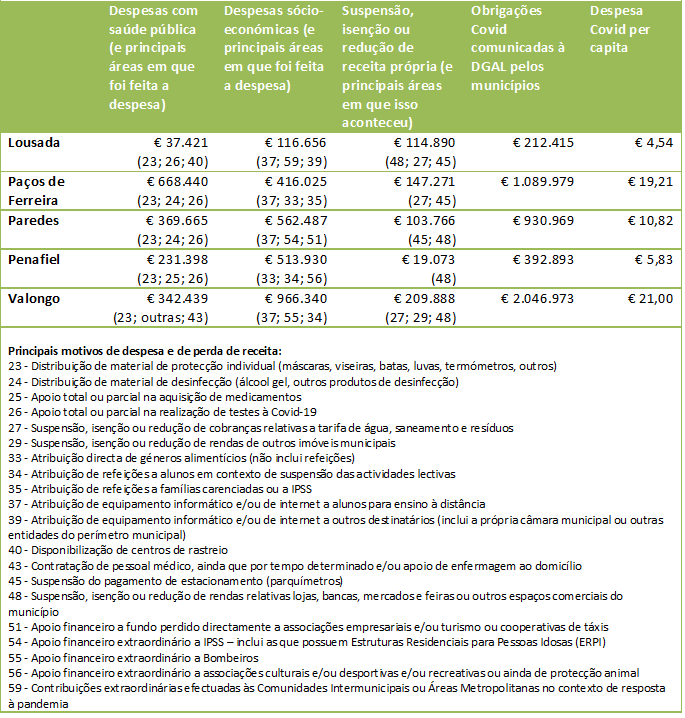

Nos concelhos da região, nomeadamente Lousada, Paços de Ferreira, Paredes, Penafiel e Valongo, esse impacto rondará os 4,7 milhões de euros. Os dados comunicados pelos municípios à Direcção-Geral das Autarquias Locais (DGAL), e divulgados pelo Tribunal de Contas, colocam Valongo como a Câmara que teve maior volume de “despesa Covid” – mais de dois milhões de euros -, seguindo-se Paços de Ferreira, com quase 1,1 milhões de euros.

As autarquias declararam gastos ligados à saúde pública, como os com aquisição de máscaras e outros equipamentos de protecção individual, desinfecções, aquisição de testes Covid, instalação de centros de rastreio, mas também programas de apoio social, a particulares, empresas e instituições, e isenções e reduções de taxas, como as da água, saneamento e resíduos, ou a atribuição ou empréstimo de computadores e equipamentos informáticos (e nalguns casos internet) a alunos, assim como a distribuição de refeições aos mais carenciados, entre outros.

O documento deixa várias recomendações e alertas, como o facto de 98% dos contratos relativos a medidas Covid-19 terem sido celebrados por ajuste directo.

Tribunal de Contas analisou dados de 278 municípios

O Relatório “Impacto das medidas adoptadas no âmbito da Covid-19 nas entidades da Administração Local do Continente” pretende dar a conhecer “as respostas de política pública que foram empreendidas, pela Administração Local, no combate aos efeitos provocados pela pandemia e o seu impacto financeiro, no período compreendido entre Março de 2020 e Março de 2021”, refere o Tribunal de Contas. Em causa estão medidas no domínio da saúde pública e, de forma mais vasta, medidas de apoio sócio-económico, executadas sobretudo através dos municípios, através da gestão dos seus recursos.

O Tribunal lembra que houve um conjunto de “medidas extraordinárias”, adoptadas pelo legislador, “que visaram conferir aos entes locais maior capacidade operativa no combate à pandemia, suspendendo exigências orgânicas ou procedimentais, assim como regras de disciplina financeira”, mas também medidas “de iniciativa local, concebidas e executadas pelos 278 municípios de Portugal continental”.

Naquele período, “os entes locais, por ajuste directo celebraram contratos, de valor avultado, para aquisição de bens e serviços, atribuíram apoios financeiros directamente a empresas, famílias, instituições de cariz social e associações de diversa índole, reconheceram o direito de isenção de tributos próprios a diversos destinatários, entre outras medidas”, medidas estas que “têm impacto na despesa e na perda de receita”.

“Os dados importados das diferentes fontes a que foi possível aceder no âmbito da presente acção, apontam para que, entre Março de 2020 e Março de 2021, o impacto financeiro das medidas de resposta à Covid-19, empreendidas pelos municípios do território continental, possa superar os 500 milhões de euros, valor relativo à despesa assumida e à estimativa de diminuição na cobrança de receitas locais”, conclui o Tribunal de Contas.

Esta entidade salienta, no entanto, que este impacto financeiro foi “aferido de forma exaustiva na dimensão municipal com base na informação prestada pelos municípios e com base na informação presente nos portais Web institucionais (como o portal dos contratos públicos (base.gov.pt), o portal de dados abertos da administração pública (dados.gov.pt) e outros portais institucionais como o portal autárquico), mas não é um exercício completo, uma vez que não se procedeu à inventariação e estudo de todas as acções empreendidas pelas freguesias, empresas intermunicipais, empresas locais e associações de municípios, facto que resulta da impraticabilidade de, com o tempo disponível, aferir a resposta à crise sanitária por parte de milhares de entidades locais”. O Tribunal de Contas encaminhou ainda aos municípios um questionário sobre as medidas adoptadas e o impacto financeiro gerado. “O impacto financeiro directo da Covid-19 nas finanças locais não é o que resulta de apenas um bloco ou sequer, naturalmente, do seu somatório”, frisa o relatório.

Contratos sobretudo realizados por ajuste directo

No que toca a contratos e procedimentos públicos, directamente ligados ao combate à Covid – aquisição de bens e serviços associados a tarefas de prevenção, contenção, mitigação e tratamento da infecção (exemplo equipamentos de protecção individual) ou aquisição de bens, serviços, ou mesmo empreitadas, necessárias à adaptação de alguns sectores ou actividades da sociedade em directa decorrência dos efeitos da pandemia (exemplo meios informáticos para atender ao teletrabalho ou à escola remota ou serviços de higiene e limpeza), o Tribunal de Contas identificou 10.563 contratos celebrados por 333 entidades adjudicantes, num valor global de 125,4 milhões de euros.

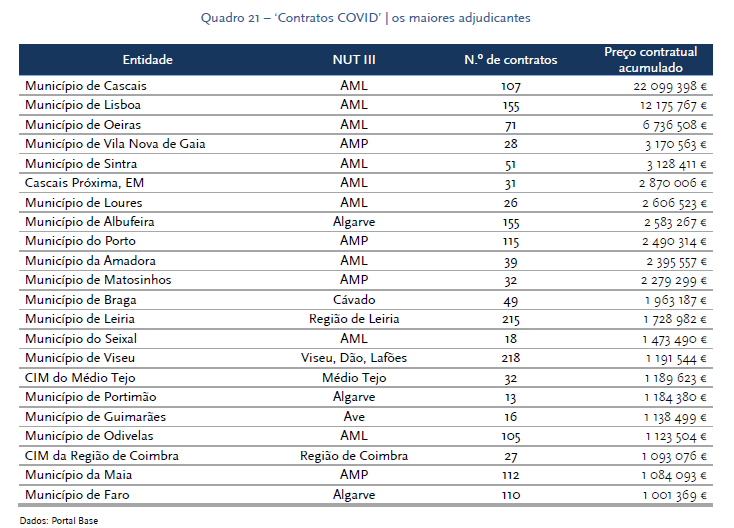

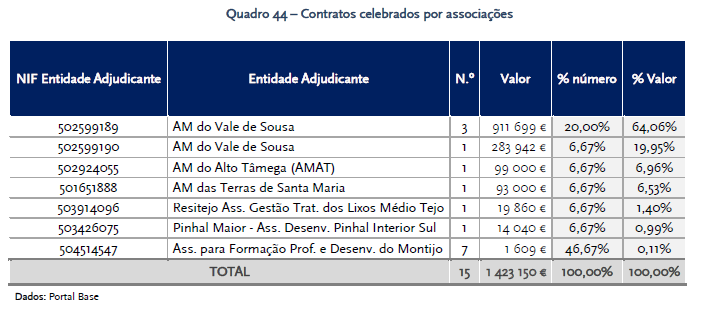

Predominam, conclui, os ajustes directos. “Foram 229 os municípios que divulgaram, pelo menos, um contrato no Portal Base relativamente ao qual foi possível inferir relação com a pandemia Covid-19, num total de 9.519, representando 90% do n.º de contratos e 88% do preço contratual acumulado”, refere o documento, sendo que os “grandes contratos” foram celebrados por “um grupo restrito de municípios”, sobretudo situados na Área Metropolitana de Lisboa (com destaque para Cascais, Lisboa e Oeiras). Os restantes contratos foram lançados por entidades intermunicipais e empresas do sector empresarial local. O Tribunal de Contas destaca os lançados pela Associação de Municípios do Vale do Sousa, quatro contratos no valor de quase 1,2 milhões de euros. Trata-se de contratos para “aquisição de serviços de recolha e transporte a aterro de resíduos urbanos, limpeza urbana e outros, nos Concelhos de Felgueiras e Lousada”justificados por um “acréscimo anormal de produção de resíduos urbanos”.

“A análise dos dados assim sistematizados, permite referir que cerca de 2/3 dos compromissos financeiros relacionam-se com aquisições para a execução de tarefas que poderão directamente ser associadas à saúde e a comportamentos individuais de protecção e prevenção da infecção (caso dos equipamentos de protecção individual, vulgo EPI: máscaras, viseiras, luvas, batas, álcool gel), associadas a acções de diagnóstico e mitigação (serviços de testes de diagnóstico ou serológicos); ou relacionadas com actividades médicas de tratamento (equipamentos e material médico, como ventiladores pulmonares, ou ainda serviços de enfermagem); e ainda outras aquisições cuja funcionalidade não é tão directamente relacionável com a prevenção, contenção e tratamento da infecção epidemiológica, mas que foi necessário diligenciar para reforçar a salubridade e para possibilitar maior distanciamento social (caso das aquisições relacionadas com a limpeza, higiene e resíduos e com a criação, aluguer e adaptação dos espaços públicos) ”, explica o documento.

O Tribunal de Contas menciona ainda o ajuste directo da Comunidade Intermunicipal do Tâmega e Sousa, à semelhança do que aconteceu noutras regiões, por ajuste directo, para aquisição de ventiladores pulmonares destinados para unidades hospitalares, neste caso para o Centro Hospitalar do Tâmega e Sousa. O investimento rondou os 121.500 euros.

Distribuição de material de protecção individual gerou grande parte da despesa

Com base nos dados recolhidos nos inquéritos às câmaras, o Tribunal de Contas analisas as medidas sanitárias e sócio-económicas adoptadas, assim como a despesa/perda de receita associada.

Por exemplo, a distribuição de material de protecção individual, foi uma acção genericamente adoptada pelos municípios e aquela que “maior despesa originou”: quase 59 milhões de euros. Já o apoio total ou parcial na realização de testes à Covid-19, foi a segunda medida local com maior impacto na despesa, cerca de 25 milhões de euros, tendo sido adoptada pela larga maioria dos municípios (257). 120 concelhos procederam à construção de unidades móveis para a emergência da Covid-19 ou asseguraram apoio no alojamento a utentes de lares e instituições de solidariedade social, a profissionais de saúde, a bombeiros ou forças de segurança, medidas que se cifram em mais de 10 milhões de euros. Mais de metade dos municípios (174), destinou uma quantidade significativa de verbas directamente às IPSS, bem assim como às famílias, de forma directa ou através das freguesias ou instituições de cariz social, num total reportado de mais de 28 milhões de euros. E mais de metade das autarquias (154) afectou verbas ao apoio financeiro extraordinário a bombeiros, num total reportado de mais de sete milhões de euros. A grande maioria dos municípios (230) adquiriu computadores portáteis e tablets, assim como dispositivos de conexão à internet, para uso escolar, num total reportado de 88.205 equipamentos aos quais associam a despesa de 16 milhões de euros.

No que toca aos impactos na receita das medidas de suspensão, isenção ou redução de tributos próprios, visando aliviar encargos para famílias, empresas e outras entidades locais, o Tribunal sublinha que “trata-se de estimativas que exigem operações de cálculo que nem sempre foram realizadas” pelo que “os valores que resultam do Questionário estarão subestimados, sendo cauteloso assumi-los globalmente como valores mínimos”.

As respostas dos municípios apontam para que uma perda ou redução de receita de quase 95 milhões de euros, sobretudo ligada à suspensão, isenção ou redução de cobranças relativas a tarifa de água, saneamento e resíduos, de rendas relativas a lojas, mercados ou outros espaços comerciais e de taxas de ocupação de espaço público ou publicidade.

Entidades com maior “despesa Covid” nas áreas metropolitanas

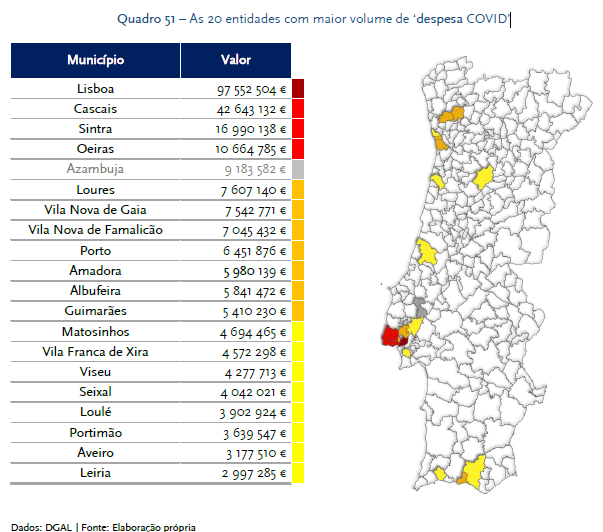

Feitas as contas, o relatório elenca as entidades que mais reportaram “despesa Covid”, que se localizam sobretudo nas áreas metropolitanas, sobretudo na de Lisboa.

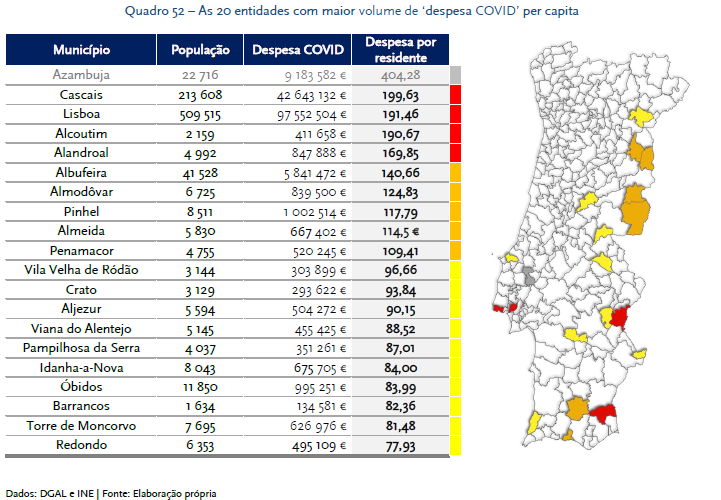

Destaque para os municípios de Lisboa, 97,6 milhões de euros, Cascais, 42,6 milhões de euros, e Sintra (17 milhões) (ver infografia). Também é feito o cálculo em função da população, calculando a despesa por residente, onde se destacam Azambuja, Cascais e Lisboa.

Olhando aos municípios da região, e levando em conta os dados que dizem ter comunicado à Direcção-Geral das Autarquias Locais (DGAL), Valongo é o concelho com maior despesa Covid, acima de dois milhões de euros. Segue-se Paços de Ferreira, muito próximo de 1,1 milhões de euros e Paredes com quase um milhão de euros de despesa. Penafiel declarou cerca de 393 mil euros e Lousada 212 mil euros. A despesa per capita (por pessoa residente) nestes concelhos variou entre os 21 e os 4,54 euros (ver tabela).

Como se pode constatar, os principais motivos apresentados pelas autarquias da região para os gastos são a distribuição de material de protecção individual (máscaras, viseiras, batas, luvas, termómetros, outros) e de desinfecção, assim como apoio aos testes Covid e disponibilização de centros de rastreio; apoios alimentícios e nas refeições a alunos, atribuição de equipamentos informáticos e internet, assim como a suspensão, isenção ou redução de cobranças relativas a tarifa de água, saneamento e resíduos, de rendas de imóveis municipais, das taxas de feiras e mercados ou do pagamento de parquímetros, entre outros.